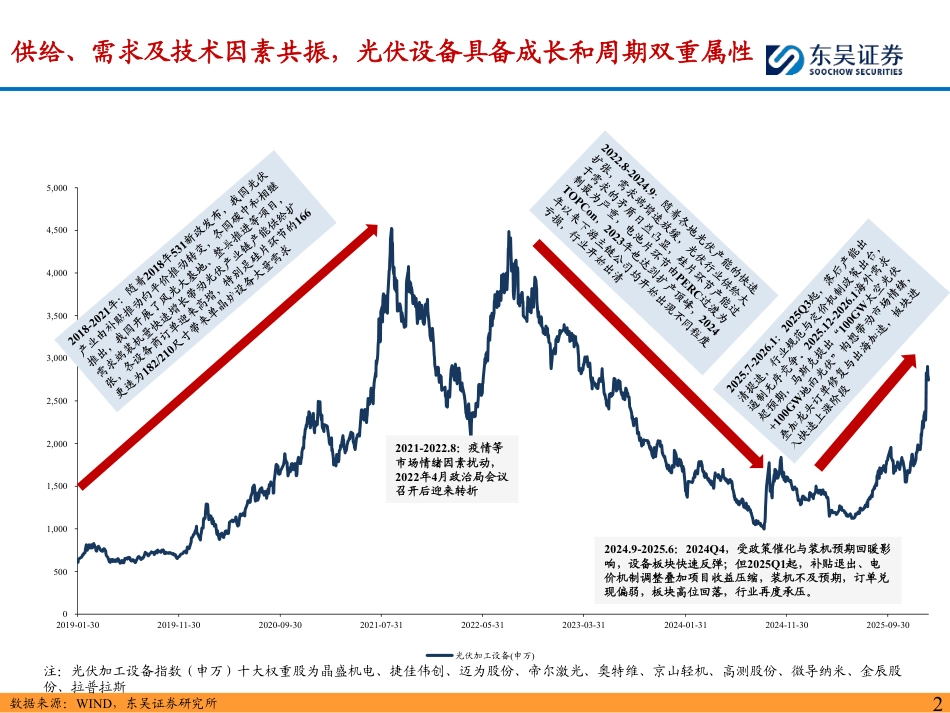

2026年度光伏设备行业策略报告:光伏设备商基本面筑底,看好太空算力应用场景打开&海外地面需求增长证券研究报告请务必阅读正文之后的免责声明部分首席证券分析师:周尔双执业证书编号:S0600515110002zhouersh@dwzq.com.cn 13915521100证券分析师:李文意执业证书编号:S0600524080005liwenyi@dwzq.com.cn 188671362392026年2月24日05001,0001,5002,0002,5003,0003,5004,0004,5005,0002019-01-302019-11-302020-09-302021-07-312022-05-312023-03-312024-01-312024-11-302025-09-30光伏加工设备(申万)2021-2022.8:疫情等市场情绪因素扰动,2022年4月政治局会议召开后迎来转折2024.9-2025.6:2024Q4,受政策催化与装机预期回暖影响,设备板块快速反弹;但2025Q1起,补贴退出、电价机制调整叠加项目收益压缩,装机不及预期,订单兑现偏弱,板块高位回落,行业再度承压。供给、需求及技术因素共振,光伏设备具备成长和周期双重属性数据来源:WIND,东吴证券研究所注:光伏加工设备指数(申万)十大权重股为晶盛机电、捷佳伟创、迈为股份、帝尔激光、奥特维、京山轻机、高测股份、微导纳米、金辰股份、拉普拉斯2● 2025年基本面已充分出清,2026年设备订单有望进入修复通道。2025年行业深度调整,主链亏损加剧、扩产放缓,光伏设备新签订单阶段性承压,但龙头设备商凭借“3421/3601”等收款模式强化现金流管理,应收账款结构集中于头部客户,信用减值充分计提,经营风险基本释放。随着落后产能出清提速、行业规范与定价机制逐步优化,供给侧结构改善信号明确,我们预计2026年在海外需求释放与国内市场化出清完成的背景下,设备订单有望进入修复通道,板块具备明显的周期修复弹性。● 太空算力应用场景加速落地,光伏从地面能源走向轨道能源体系,打开远期成长空间。商业航天运载成本持续下降,中美均规划百GW级太空算力部署能力,太空数据中心对能源系统高度依赖光伏供电,光伏成为轨道算力体系的核心基础设施。在规模化阶段,能源系统将由高成本砷化镓逐步转向更具成本优势与可扩展性的硅基技术,HJT薄片化与柔性化特性在减重与卷展式阵列适配方面具备潜在优势。我们认为,太空算力为光伏设备行业引入“类半导体设备”的长周期成长逻辑。● 海外地面需求成为2026年现实增量来源,美国与中东等地共振驱动扩产。美国新增装机保持高景气,本土制造政策强化供应链安全与成本可控,特斯拉规划100GW地面光伏产能以匹配AI算力电力需求。在高人工、高水...